2025年底,全国有1.75亿90后人群,其中只有13.4%的人没有欠债,他们既不申请贷款,也不使用信用卡,更不会购买大件商品,日常生活过得简单朴素,部分专家认为这些人过于节省,应当增加消费来拉动经济,这一观点引发网友广泛批评,很多人表示专家意图让原本零负债的群体背上债务负担。

楼先生就是其中一个例子,他原本打算买房,疫情一来就放弃了这个想法,现在他没有房贷也没有车贷,工资足够日常开销,却很少乱买东西,他喜欢养盆景和收集古扇,花的钱不多但过得很开心,他说不愿意为了面子去借钱,那样只会让自己更焦虑,他不是经济困难,而是觉得钱应该用在自己真正在意的事情上。

这位90后青年原先在互联网公司设计游戏,后来因为房租太高、工作压力大,就选择辞职回到家乡创业做非遗项目,虽然目前还没有赚到什么钱,但他觉得生活很踏实,不用被银行催着还贷款,也不用依赖政府补贴过日子,能够专心做自己喜欢的事,活得简单又自在。

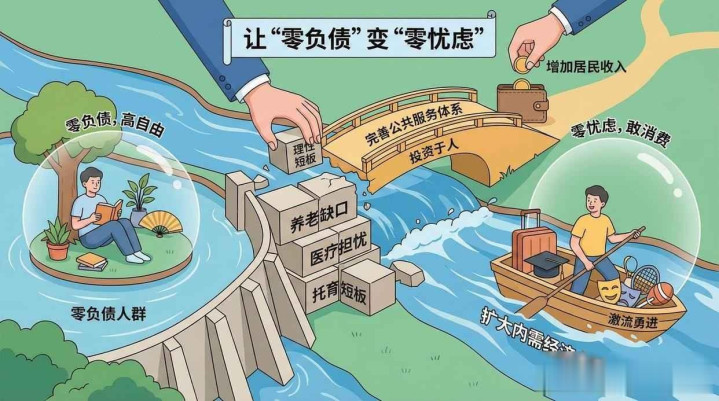

专家们说,要让老百姓在养老、托育和医疗方面得到更好保障,大家没有后顾之忧了,自然就愿意多花钱,这个说法听起来有道理,但现实情况却不是这样,政府发放的消费券大多用在了吃饭、买衣服这类日常小开销上,对于零负债的人来说,这些优惠力度根本不够,更不用说那些家电和汽车的补贴,虽然听着吸引人,实际上却需要人们背上几年的贷款,最后反而让生活更紧张。

城乡收入差距还在拉大,2024年城里人平均收入是农村人的2.34倍,大城市的人背着房贷过日子,小县城的人连工作都找不到,你让我放开手脚花钱,我连明天能不能拿到工资都不知道。

这些年轻人不是不爱花钱,只是花钱的方式变了,他们不买名牌包,不追新手机,却愿意掏钱去参加非遗研学,体验手工艺活动,2024年小红书上“非遗加轻旅行”的笔记数量增长三倍多,用户基本都是这群零负债的90后,他们不是手里没钱,而是不想被平台算法和信贷广告带着走。

银行也注意到了这群人,有些银行悄悄推出零负债客户专属理财,收益不错、取钱方便,但他们不敢公开宣传,因为担心被指责诱导消费或道德绑架,说白了,银行知道这些人不是韭菜,不能随便割。

在日本和韩国,也有类似的人群,他们被称为“低欲望社会主力”,这些国家的做法有所不同,比如日本采用终身雇佣制来让人感到安心,而不是每天催促人们去花钱,我们这边呢,仍然沿用老一套办法,以为发放一些消费券、搞点促销活动,大家就会抢着购物,结果却是该节省的人还是在节省,该躲开的人依然在躲开。

有人说这代年轻人太佛系,我觉得不是这样,他们其实很清醒,见过房价怎么涨上去,知道工作会突然丢掉,明白看病报销不容易,所以他们选择不借钱生活,这不是懒惰,是不愿被社会规则推着走,他们要的不是鼓励消费,而是日子过得安稳。

政策总想把人拉进消费链条,可人们早就跳出这个圈子,你发再多优惠券,不如先把教育、医疗、住房这些基本保障做好,否则再好的消费方案也只是空中楼阁,大家不是不想花钱,而是对花钱缺乏信心。